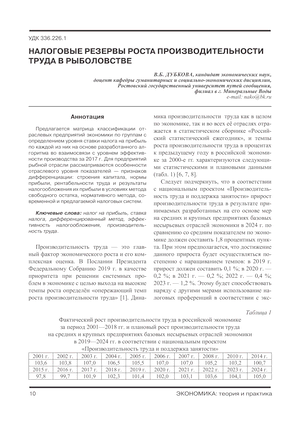

Налоговые резервы роста производительности труда в рыболовстве

УДК

336.226.1

Аннотация

Предлагается матрица классификации отраслевых предприятий экономики по группам с определением уровня ставки налога на прибыль по каждой из них на основе разработанного алгоритма во взаимосвязи с уровнем эффективности производства за 2017 г. Для предприятий рыбной отрасли рассматриваются особенности отраслевого уровня показателей — признаков дифференциации: строения капитала, нормы прибыли, рентабельности труда и результаты налогообложения их прибыли в условиях метода свободного остатка, нормативного метода, современной и предлагаемой налоговых систем.

Ключевые слова

налог на прибыль, ставка налога, дифференцированный метод, эффективность налогообложения, производительность труда

Список литературы

- Послание Президента РФ Федеральному Собранию // Российская газета. 2019. 21 февр.

- Васильев А. Налогообложение в рыболовстве: результаты эволюции, направления совершенствования // Вопросы экономики. 2010. № 9. С. 150—154.

- Дубкова В.Б. Анализ экономической взаимосвязи отрасли промышленности и территории в условиях регионального хозрасчёта: автореф. дис. … канд. экон. наук. СПб., 1991.

- Маркс К. Капитал // Собрание соч.: в 4 т. М., 1978. Т. 3, кн. 3, ч. 1.

- Маршалл А. Принципы экономической науки: в 3 т. М., 1993. Т. 3.

- Паспорт национального проекта (программы) «Производительность труда и поддержка занятости». URL: http://government.ru/info/35567/.

- Российский статистический ежегодник, 2009: стат. сб. М., 2009.

- Российский статистический ежегодник, 2019: стат. сб. М., 2019.

- Ставропольский край в цифрах. 2019: краткий стат. сб. Ставрополь, 2019.

- Стиглиц Дж. Ю. Экономика государственного сектора. М., 1987.

Статистика загрузок

##plugins.themes.etip.displayStats.noStats##

Боковая панель

Информация о статье

Выпуск

Рубрика

Отраслевая экономика

История публикации

Дата публикации

07.12.2020

Как цитировать

[1]

Дубкова В.Б. Налоговые резервы роста производительности труда в рыболовстве // Экономика: теория и практика. 2020. № 4 (60). С. 10–22. URL: https://etip.kubsu.ru/article/view/561

Лицензия

Copyright (c) 2020 Дубкова В. Б. (Автор)

Это произведение доступно по лицензии Creative Commons «Attribution» («Атрибуция») 4.0 Всемирная.